Jede durch die Beschaffung realisierte Einsparung führt direkt zur Reduktion des Aufwands des Unternehmens und steigert somit den Gewinn. Diese Einsparungen sind in der Praxis eine wesentliche, jedoch nicht die einzige Komponente des Wertbeitrages der Beschaffung zum Unternehmensergebnis. Nachfolgend wird eine in der Praxis bei T-Mobile entwickelte und auch multinational erfolgreich eingesetzte Vorgehensweise zur Erfassung der in der Beschaffung erzielten Savings dargestellt.

Mario Schoddel, Uwe Krentscher

Es ist in Praxis und Wissenschaft unbestritten, dass das Beschaffungshandeln und die in der Beschaffung erzielten Einsparungen (Savings) einen direkten Einfluss auf das Unternehmensergebnis haben. Die Definition, Messung und insbesondere Erfolgssicherung der Savings gestalten sich in der Praxis jedoch schwierig. Aus diesem Grunde gibt es unterschiedliche Ansätze zur Messung des Wertbeitrages der Beschaffung.

Es gibt Modelle/Methoden zur Darstellung des Return on Investment durch die erzielten Material-/Dienstleistungspreisreduktionen; es werden Einkaufsbilanzen aufgestellt; in Profit-Center-Organisationen werden Erlöse gemessen; die Effekte des Beschaffungshandelns auf den Cash-Value-Added (CVA) werden ausgewiesen, die Wirkungen auf den Economic Value Added (EVA) bzw. den Net Operating Profit after Tax (NOPAT) und das betriebsnotwendige Kapital sowie die Kapitalkosten werden dargestellt.

In der Praxis zeigt sich jedoch, dass durch die Beschaffung realisierte Einsparungen nur dann vom Unternehmenscontrolling akzeptiert werden, wenn diese eindeutig Budgets zugeordnet werden. Dadurch wird dem Unternehmenscontrolling die Möglichkeit gegeben, die durch die Beschaffung erzielten Savings auch ergebniswirksam zu sichern, d. h. die betroffenen Budgets der internen Kunden um die Höhe des erzielten budgetrelevanten Savings zu kürzen.

Nur eindeutig zugeordnete Einsparungen zählen

Nur so ist sichergestellt, dass die durch die Beschaffung erzielten Brutto-Savings (Savings mit Effekt auf die Gewinn- und Verlustrechnung) auch in budgetwirksame Savings transformiert werden.

Aufgrund der erfolgten Kürzung durch das Unternehmenscontrolling ist es für den internen Kunden nicht mehr möglich die Savings (= freigewordene Budgetmittel) für andere Maßnahmen und Projekte einzuplanen. Auf Basis der ermittelten Budgeteffekte von Savings ist es dann für das Unternehmenscontrolling möglich EVA-, EBITA- sowie EBITDA-Effekte der durch die Beschaffung erzielten Savings zu ermitteln.

Nachfolgend wird eine in der Praxis bei T-Mobile entwickelte und auch multinational erfolgreich eingesetzte Definition und heuristische Vorgehensweise zur Erfassung, Darstellung, Analyse und Sicherung der in der Beschaffung erzielten Savings dargestellt.

Basis ist eine einheitliche und gültige Definition des Begriffs

Entscheidend für die erfolgreiche Implementierung und Akzeptanz der Methodik ist eine zwischen allen beteiligten Organisationseinheiten abgestimmte, akzeptierte, gültige und dokumentierte Definition der Savings. Weiterhin ist der Einsatz eines webbasierten Savings Reporting Tools (SRT@WEB) sinnvoll.

Ein Element des Wertschöpfungsbeitrages der Beschaffung ist der finanziell bewertbare Beitrag der Funktionseinheit Beschaffung (= Savings) zum Unternehmensergebnis. Mithin sind Savings das Ergebnis einer zielgerechteten Beeinflussung der Kostenstruktur (Total Acquisition Costs) des Unternehmens durch den Bereich Beschaffung. Total Acquisition Costs umfassen alle Kosten in der Versorgungskette vom Lieferanten über das eigene Unternehmen – inklusive der dort anfallenden Prozesskosten – bis zum Endkunden bzw. zur Entsorgung.

In der Unternehmenspraxis wird der Beschaffung in der Regel ein Einsparungsziel durch die Geschäftsführung vorgegeben. Dies wird als Savings Target bezeichnet und als Absolutwert oder Prozentsatz des Beschaffungsvolumens für eine Periode, meist ein Jahr, fixiert. Dieses Savings Target wird dann in Matrixorganisationen auf Commodities und in Linienorganisationen auf Organisationseinheiten heruntergebrochen. Aus der Perspektive der Beschaffungsleitung und des Beschaffungscontrollings ist es notwendig eine erfolgreiche Zielerreichung sicherzustellen.

Aus diesem Grund wird durch jeden einzelnen Einkäufer ein Savings Forecast auf der Basis von geplanten Mengen gemeldet, z. B. insbesondere bei Rahmenvereinbarungen für das Folgejahr. Der Savings Forecast dient der Führungskraft als Frühindikator und zeigt direkt Zielabweichungen an. Zeigt der Indikator eine Untererreichung der Zielvorgabe an, z. B. wegen eingestellter Projekte, können neue Maßnahmen zur Schließung der Lücke durch die Führungskraft gestartet werden. Erst nach dem Versenden der Bestellung an den Lieferanten liegt ein Realized Saving auf der Basis von tatsächlich bestellten Mengen vor, das ebenfalls durch den Einkäufer gemeldet wird. Nur die Realized Savings dienen dann dem Unternehmenscontrolling als Basis für die Ermittlung der Budgeteffekte sowie der Savings-Effekte nach EVA, EBITA und EBITDA.

Klassifizierung und Arten von Wertbeiträgen

Zum Aufbau eines gemeinsamen Verständnisses von Savings im Unternehmen und innerhalb von Unternehmensgruppen sowie zur Schulung der Einkäufer zu diesem Thema ist es sinnvoll Savings zu klassifizieren und in ihrer Art zu beschreiben. Dabei kann die folgende Klassifizierung eingesetzt werden:

a) Cost Reduction

Reduktion des Beschaffungspreises durch Verhandlung für Beschaffungsobjekte und Dienstleistungen differenziert nach Neukauf/Projekten und Wiederholungskauf. Die Erfassung von Savings bei wiederkehrendem Bedarf ist erst bei Einsatz von geeigneten Methoden und Quellen zur Analyse der Marktpreisentwicklung gegen die Preisentwicklung der beschafften Objekte/Dienstleistungen des Unternehmens akzeptabel. Ansonsten könnte die Beschaffung nicht beeinflusste Marktentwicklungen wie fallende Metallpreise als Saving ausweisen.

b) Cost Benefit

Reduktion der Beschaffungsnebenkosten bzw. Reduktion des Beschaffungspreises durch Einsatz von beschaffungspolititschen Instrumenten, z.B. Standardisierung, kostenlose Leistungserhöhung, Lieferantenwechsel, Abwehr von Preiserhöhungen, Nutzung von Leasing, Boni/Rückvergütungen, Skonti, Anpassung von Zahlungsbedingungen, Anpassung Versand- und Verpackungskosten, Wertanalysen, Make-or-Buy-Analysen.

c) Financial Benefit

Ein Financial Benefit liegt insbesondere dann vor, wenn der Bereich Beschaffung durch Reorganisation von Prozessen Prozesskosten reduzieren kann. Dies gilt für den gesamten Versorgungsprozess von der Bedarfsanforderung bis zur Zahlung. Die Akzeptanz dieser Savings-Art durch das Unternehmenscontrolling ist erst nach Implementierung einer Prozesskostenrechnung im Unternehmen gegeben.

Guidelines und Berechnungsgrundlagen von Savings

Aufgrund des unterschiedlichen Verständnisses von Savings in unterschiedlichen Beschaffungsorganisationseinheiten, den Funktionsbereichen Controlling und Revision ist es notwendig Konventionen bezüglich der Berechnung zu dokumentieren, zu beachten und zu prüfen. Die nachfolgenden Prinzipien dienen den am Savings-Prozess Beteiligten als Parameter um ein gemeinsames Verständnis zu dieser Thematik aufzubauen. Diese Parameter sind variabel und können in der Praxis unterschiedlich ausgeprägt sein, da derzeit keine „Rechnungslegungsvorschriften“ für den Ausweis von Savings existieren. Leitlinie für die Berechnung von Savings sollte jedoch immer die Vorgehensweise „Im Zweifelsfall das niedrigere Saving“ sein.

Die Berechnung des Savings Forecast und der realisierten Savings erfolgt auf der Basis des besten nach technischen und kommerziellen Kriterien ausgewählten Angebots (= 1. Platz in der Rangreihe).

Der Savings Forecast errechnet sich durch Multiplikation von Preisreduzierungen und der geplanten Bestellmenge auf Jahresebene. Die Realized Savings errechnen sich durch Multiplikation von Preisreduzierungen und der Ist-Bestellmenge.

Aufgrund der Bedeutung der generierten Savings für das Unternehmensergebnis sowie der Notwendigkeit zur Dokumentation zwecks Akzeptanz und Prüfung sowie der Schnittstelle zum Unternehmenscontrolling werden die erzielten Einsparungen in einem webbasierten Savings Reporting Tool (SRT@WEB) durch alle Einkäufer erfasst.

Webbasierte Erfassung – Savings Reporting Tool (SRT@WEB)

Nachfolgend die Basisfunktionalitäten des SRT@WEB im Überblick:

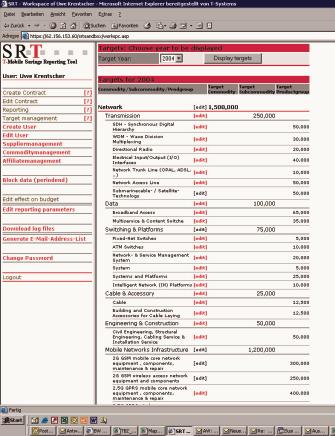

Hinterlegung von Saving Targets

Das auf Jahresbasis zwischen Geschäftsführung und Beschaffungsleitung vereinbarte absolute Savings Target wird im SRT@WEB unter dem Menüpunkt Zielmanagement auf die verantwortlichen Beschaffungsmanager nach Commodities und/oder Organisationseinheiten heruntergebrochen. Dadurch ist ein permanenter Abgleich nach Verantwortungsbereichen zwischen Savings Target, Savings Forecast und Realized Savings möglich. Abweichungen können so frühzeitig erkannt werden.

Anlage von Verträgen im SRT@WEB

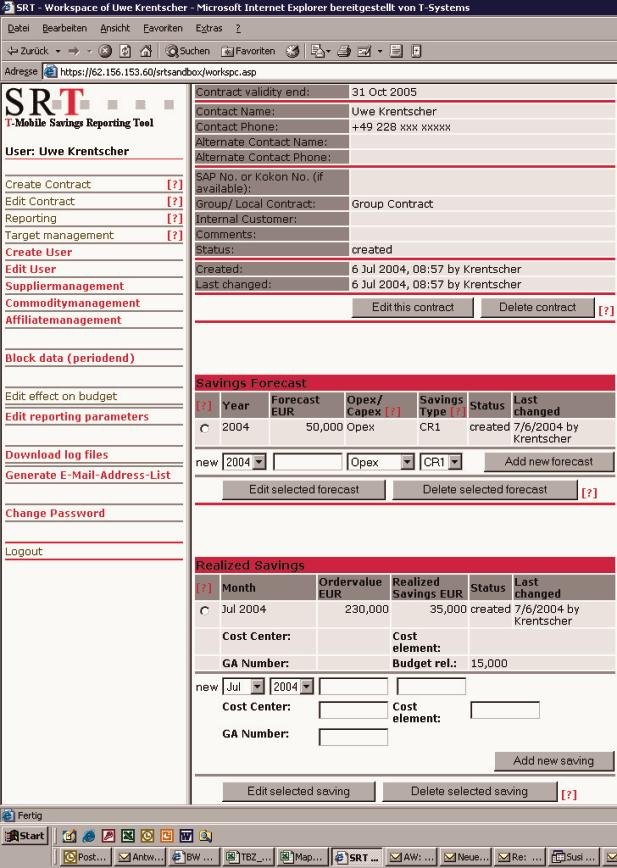

Verträge werden in das SRT@WEB eingestellt, wenn der Vertrag unterzeichnet ist oder die (Einzel-)Bestellung an den Lieferanten erteilt wurde. Bei der Anlage von Verträgen ist die Eingabe der nachfolgend aufgeführten, dem Vertrag zugeordneten Stamminformationen notwendig:

- Beschreibung des Vertragsgegenstandes

- Lieferant

- einkäuferische Ansprechpartner

- zeitliche Gültigkeit des Vertrages

- optionale Hinterlegung von internen Notizen zum Vertrag und zum Lieferanten

- organisatorische Gültigkeit des Vertrages für Gesellschaften und Commodities sowie Subcommodities.

Die für einen Vertrag festen Bestandteile (Stammdaten) können im Nachhinein nicht mehr verändert werden. Der Vertrag bildet die Grundlage für die Meldung der darauf angefallenen Bewegungsdaten.

Erfassung von Savings Forecast

Die Erfassung des Savings Forecast erfolgt nach Einstellung des Vertrages im SRT@WEB. Er kann beliebig oft an Situationsänderungen angepasst werden. Auf Managementebene wird durch die Eingabe und die regelmäßige Pflege des Savings Forecast die Beschaffungsleitung jederzeit in die Lage versetzt eine aktuelle Vorhersage der erwarteten Savings zum Jahresende zu machen.

Bei evtuellen Abweichungen zur Zielvorgabe kann so frühzeitig steuernd eingegriffen werden.

Erfassung von Realized Savings

Die erzielten Realized Savings werden monatlich durch den zuständigen Einkäufer auf den zugrunde liegenden Vertrag bzw. die zugrunde liegende Einzelbestellung gemeldet.

Die Berechnung erfolgt für Savings Forecast und Realized Savings gemäß den oben beschriebenen Guidelines und Berechnungsgrundlagen.

Ermittlung der Budget-, EBIT-, EBITDA- und EVA-Effekte

Nach Erfassung der Einsparung durch den Einkäufer werden die gemeldeten Savings monatlich im SRT@WEB nach den mit dem Controlling der T-Mobile Deutschland definierten Regeln hinsichtlich ihrer Budgetrelevanz geprüft und die Budgets der internen Kunden nach Rücksprache mit Einkauf und Controlling um die erzielten Savings reduziert.

Um dies zu ermöglichen, werden Kostenstelle, Kostenart und Projektnummer (Capital Expenditure) beim Erfassen der Savings im SRT@WEB durch die Einkäufer eingetragen. Kombiniert mit der Angabe, ob es sich bei dem zugrunde liegenden Vertrag um Capex (Capital Expenditure), Opex (Operational Expenditure) oder Opex für Miete/Leasing handelt, wird das Controlling in die Lage versetzt die Berechnung der EBIT-, EBITDA- und EVA-Effekte für T-Mobile durchzuführen.

Das EBIT (Earnings before interests, taxes) wird aus dem Jahresüberschuss vor Steuern, Zinsergebnis und vor außerordentlichem Ergebnis berechnet. Durch die Eliminierung von Steuern und Zinsergebnis erhält man eine Aussage über die operative Ertragskraft eines Unternehmens und zwar unabhängig von der individuellen Kapitalstruktur (im Gegensatz zu Jahresüberschuss oder Netto-Umsatzrendite).

Die Definitionen von EBIT, EBITDA und EVA im SRT@WEB

Das EBIT bildet die Basis für die Vergleichskennzahl EBIT-Marge, bei dem das EBIT in Relation zum Umsatz gesetzt wird. Für die Ermittlung des EBIT im SRT@WEB sind sowohl der Opex als auch die Abschreibungen aus den getätigten Capex relevant. Hierbei werden die Abschreibungen auf Basis einer vom Controlling vorgegebenen durchschnittlichen Nutzungsdauer von x Jahren ermittelt.

Die Kennzahl EBITDA (Earnings before interests, taxes, depreciation and amortization) setzt sich aus dem Jahresüberschuss vor Steuern, dem Zinsergebnis und den Abschreibungen des Unternehmens zusammen. Das EBITDA ist eine international weit verbreitete und aussagekräftige Erfolgskennzahl um die operative Ertragskraft einer Gesellschaft zu beurteilen. Da international betrachtet die Gesellschaften unter unterschiedlichen Gesetzgebungen bilanzieren, ermöglicht die Kennzahl EBITDA aufbauend auf dem EBIT aussagekräftigere Vergleiche der operativen Ertragskraft als man durch den ausgewiesenen Jahresüberschuss erhält. Um das EBITDA sinnvoll für Unternehmensvergleiche zu nutzen, eignet sich die Kennzahl EBITDA-Marge.

Für die Ermittlung des EBITDA-Effektes im SRT@WEB werden nur die Opex-Savings einbezogen, da die Kapitalkosten keine Berücksichtigung finden.

Der in einer Periode erwirtschaftete EVA (Economic Value Added) errechnet sich aus dem Produkt des gesamten ins Unternehmen investierten Kapitals (Eigenkapital und verzinsliches Fremdkapital) und der „Überrendite“ (jener Teil der Unternehmensrendite, der den gewogenen Durchschnitt aus Eigen- und Fremdkapitalkosten übersteigt). Ein positiver EVA bedeutet eine Steigerung des Marktwerts des Eigenkapitals, ein negativer EVA zeigt eine Wertvernichtung an.

Für die Ermittlung des EVA-Effektes spielen neben Opex und Capex auch die Zinsen eine Rolle.

Hierbei ist im SRT@WEB nachfolgende Berechnungsformel hinterlegt:

Abschreibungswert – (Abschreibungswert x Zinsen) + (Anschaffungswert + Restbuchwert)/2 x Anpassungsfaktor = EVA-Effekt

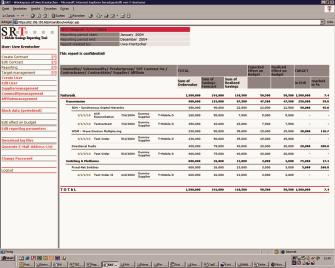

Im Reporting kann der User flexibel Berichte generieren. Dabei kann er sich eine beliebige Kombination von Zeitintervall, Commodity, Lieferant und Gesellschaft zusammenstellen. Als Darstellungsoptionen ist es möglich je nach Anforderung verschiedene Aufrisse nach Capex/Opex sowie nach Art der Savings und der Budgeteffekte festzulegen.

Reporting

Der Bericht kann einerseits in HTML ausgegeben oder auch zur eigenen Weiterverarbeitung in Excel exportiert werden.

Die einzelnen Verträge sind als Basis der Savings mit den Stammdaten aufgeführt. Per Link kann man aus der Reportingsicht in die Detaildarstellung des Vertrags wechseln.

Organisatorischer Ablauf des Meldeprozesses

Für die Durchführung der Savingsmeldungen sind ein festgeschriebener Zeitplan sowie ein organisatorischer Ablauf definiert. Bis zum 15. jedes Monats liegen für den Vormonat die Savings-Informationen aller Landesgesellschaften vollständig und geprüft vor.

Organisatorische Rahmenbedingungen und Administration

Erfolgsfaktor Prüfung der Savings

Nach Meldung der Savings durch die Einkäufer erfolgen Plausibilisierungen und Prüfungen durch die eingebundenen nächsthöheren Vorgesetzten sowie das Controlling. Nachdem diese Schritte abgeschlossen sind, erlangen die Savings einen offiziellen Status und fließen in die Berichterstattung des Einkaufs ein. In regelmäßigen Abständen erfolgt weiterhin eine einkaufsexterne stichprobenartige Prüfung der Savings durch die Revision oder Berater zwecks Steigerung der Akzeptanz. Hierfür hat der meldende Einkäufer alle erforderlichen Belege, z. B. Angebote, Banf-Kopien, Kopien der Bestellung, Berechnungsunterlagen der Savings bereitzuhalten.

Schulung der Anwender

Die Schulung der User erfolgte nach einem multinationalen „Train the Trainer“-Ansatz. Dabei wurden so genannte Multiplikatoren aus jeder Commodity bzw. Organisationseinheit (Landesgesellschaft) geschult. Diese haben ihrerseits die Weitergabe des Wissens an die MitarbeiterInnen in ihrer Landesgesellschaft übernommen und fungieren als Ansprechpartner für eine erste Hilfestellung. Insgesamt ist festzustellen, dass durch bewusste inhaltliche Beschränkung auf das Notwendige und intuitive Benutzerführung die Komplexität sowie der Schulungsaufwand beim SRT@WEB auf ein Minimum reduziert wurden.

Administration

Der Administrator kann sehr einfach User anlegen, Änderungen an Userprofilen (Berechtigungen auf Commodities und Gesellschaften) vornehmen. Außerdem lassen sich von ihm mit minimalem Aufwand Anpassungen an der Commodity- oder der Gesellschaftsstruktur vornehmen.

Des Weiteren kann der Administrator monatlich die im SRT@WEB gemeldeten Savings zu einem definierten Stichtag fixieren. Hierdurch wird eine feste Historie in der Kommunikation der Savings sichergestellt, da bereits eingegebene Informationen in begründeten Fällen allein durch den Administrator korrigiert werden.

Vorteile des SRT@WEB im Überblick

- Einfache Bedienung des Tools, dadurch hohe Akzeptanz – auch in multinationalen matrixorganisierten Unternehmen

- Aufgrund webbasierter Oberfläche schnell einsetzbar und weltweiter Zugriff rund um die Uhr

- schnelle und aktuelle Informationen zum Thema Savings

- Flexible Anpassung an neue Organisationsstrukturen

- Prozessuale Integration von Beschaffung und Unternehmenscontrolling beim Thema Savings

- Analyse von Savings-Potenzialen nach Lieferanten, Commodities, Warengruppen und Organisationseinheiten

- Gezielte Steuerung von Savings-Maßnahmen

- Steigerung des Wertbeitrags des Einkaufs zum Unternehmensergebnis durch erhöhte Transparenz

- Sicherung von Einkaufserfolgen auch auf Bugetbasis

- Ausweis des Wertbeitrages des Einkaufs nach EVA-, EBITDA- und EBIT-Effekten

- Optimierte und zielgerichtete Motivation der Führungskräfte und MitarbeiterInnen in der Beschaffung

Die Generierung von Savings ist für alle Beschaffungsleiter und Beschaffungsmanager ein zentrales Thema, da die Savings beim Beschaffungshandeln einen wesentlichen Baustein der Beschaffungsdienstleistung darstellen. Insbesondere aufgrund von Zielvorgaben durch die Geschäftsleitung steht dieses Thema permanent im Focus. Bei der Kommunikation von Savings ist aber zu berücksichtigen, dass die Savings nur ein Element der Beschaffungsleistung darstellen. Weitere zentrale Erfolgsfaktoren wie z. B. Lieferantenevaluierung, Risikomanagement, Prozessmanagement, Nutzung von E-Tools, Kundenzufriedenheit sowie Qualifikation der MitarbeiterInnen sollten in einer Purchasing Scorecard gemeinsam mit den Savings an die Geschäftsleitung kommuniziert werden. Das optimale Management und Monitoring dieser Handlungsfelder stellt die Basis für eine „World Class“-Beschaffungsdienstleistung dar.

Literaturhinweise:

- Dipl.-Kfm. Mario Schoddel; Dipl.-Kfm. Uwe Krentscher: Kapitel Beschaffungscontrolling, In: Praxishandbuch Einkauf – Innovatives Beschaffungsmanagement: Organisation, Konzepte, Controlling, Hrsg. von Uli Arnold und Gerhard Kasulke, Köln 2003

- Gerald W. Espich: Erfolg wird erst an der Messlatte sichtbar, In: BA Beschaffung Aktuell 06/2003, Leinfelden-Echterdingen, Seite 39–42

- Heinrich Orths: Einkaufscontrolling als Führungsinstrument, In: Praxisreihe Einkauf Materialwirtschaft Band 10, Hrsg. von Prof. Dr. Horst Hartmann, Gernsbach 2003, S. 62–75

- Dr. Karl Ludwig Kley: So trägt der Einkauf zur Wertsteigerung des Unternehmens bei, In: www.bme.de, Frankfurt 2004, Seite 1–6

- Prof. Dr. Werner Hug: Wertetreiber Einkauf – mit strategischem Einkauf zum nachhaltigen Erfolg, In: Seminarunterlagen Managementforum Starnberg: Leistungssteigerung und Kostensenkung im Einkauf durch Kennzahlen und Controlling im Einkauf, München 2003, S. 14– 27

- Dipl.-Ing. Rainer Budde: Profit-Center Materialwirtschaft und Einkauf, In: BA Beschaffung Aktuell 11/2001, Leinfelden-Echterdingen, Seite 30–42

- Dr. Wolfgang Buchholz: Leistungsmessung in der Beschaffung, In: BA Beschaffung Aktuell 12/1999, Leinfelden-Echterdingen, Seite 52–54

Unsere Webinar-Empfehlung

15.05.24 | 11:00 Uhr | Nach einigen Jahren konkurrierender Prioritäten, die Führungskräfte davon abhielten, sich auf ESG zu konzentrieren, erleben wir ein Wiederaufleben von Interesse und Initiativen von ESG.

Teilen:

{kind=link}